")

")

Суть Банковского Процента

Тема ссудного процента, как механизма ростовщической колонизации мира, вызывает большой интерес у наших читателей. Кто контролирует печатный станок, создает деньги из воздуха, со временем, становится правообладателем на реальное имущество, природные богатства и в конечном итоги на суверенитет стран.

Тема ссудного процента, как механизма ростовщической колонизации мира, вызывает большой интерес у наших читателей. Кто контролирует печатный станок, создает деньги из воздуха, со временем, становится правообладателем на реальное имущество, природные богатства и в конечном итоги на суверенитет стран.

Рассчитаем на примере, за какой срок при использовании кредитно-процентой системы долг общества перед банком будет равняться внутреннему валовому продукту (ВВП). Или, другими словами, за сколько лет банкир, дающий обществу деньги в долг под проценты, станет владельцем всего, что производит общество.

Для упрощения расчета и понимания примем следующие исходные данные и ограничения:

- В качестве общества возьмем 2 Субъекта, которые обмениваются производимыми ими товарами.

- Производимые за год товары, полностью потребляются Субъектами за этот же год.

- Количество производимых и потребляемых товаров одинаковое из года в год.

- Банкир, для осуществления обменных операций, выдает каждому Субъекту кредит в размере 500 единиц, скажем, гривен. Соответственно, денежная масса в таком обществе будет равняться: 500х2=1000 грн.

- В конце каждого года подводится итог взаимоотношениям: Субъекты должны выплатить тело кредита (по 500 грн. каждый) и % за использование суммы кредита и долга.

- Долг перед банком накапливается нарастающим итогом.

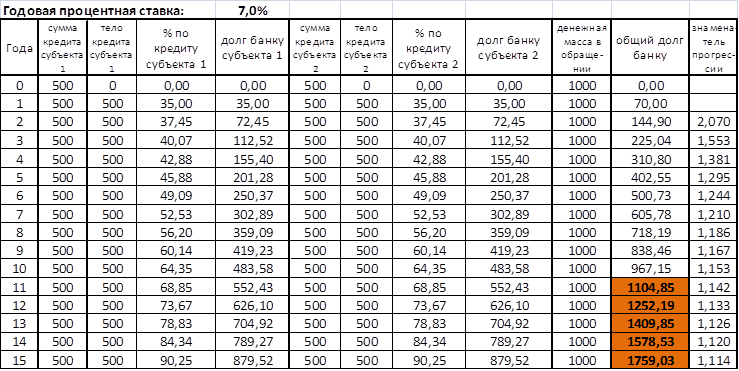

- Рассмотрим результаты при годовой ставке за кредит в размере 1%, 3%, 7% годовых.

(Для справки: 3,5-4% — ставка, по которой мы получаем кредиты от МВФ; 7,5% — учетная ставка НБУ)

Все наши данные сведем в несложную таблицу:

Долг каждого субъекта банку за год определяется как: тело кредита + % по кредиту – сумма полученного кредита субъектом + долг банку за предыдущий год.

Общий долг банку за год определяется как сумма долгов каждого субъекта за соответствующий год.

Из таблицы видно, что при ставке кредита, равной 1% годовых, долг общества Банкиру сравняется с ВВП, на 70-м году деятельности общества.

При ставке в 3% годовых — на 24-м году:

При ставке в 7% годовых — на 11-м году:

Т.е. через соответствующее количество лет ничего не производящий Банкир может на корню скупить или забрать за долги все, что общество произведет за этот год.

В жизни это выглядит следующим образом: денежной массы постоянно не хватает для реализации всей продукции, производимой в обществе. И нехватка денег растет из года в год. Через какое-то время кто-то из Субъектов не сможет или продать свою продукцию, или рассчитаться с Банкиром, т.е. обанкротится. При большом количестве субъектов банкротство одного или даже нескольких выглядит вполне естественно: ну, плохо работали и обанкротились. Может быть и так. Но при процентно-кредитной системе, как бы хорошо ни работали субъекты, они всегда будут обреченные! А все, что ими создано, переходит в собственность Банкиру. В этом и проявляется вся неправильность, вся античеловечность такой системы! Это как старая игра «Кто быстрее сядет на стул». Помните?! Когда играющие под музыку бегают вокруг стульев. А стульев всегда на 1 меньше, чем играющих. Музыка останавливается, и игроки должны успеть сесть на незанятый стул. Кто не успел — выбывает из игры! Только в жизни это происходит не так весело, как в игре!

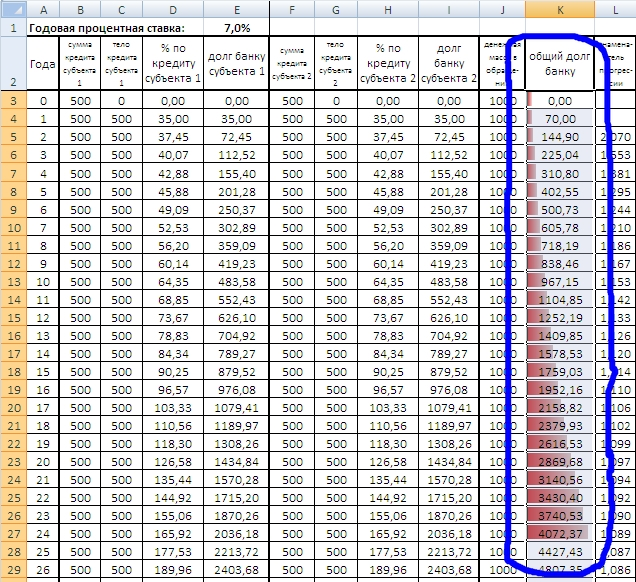

Как можно увидеть из таблицы: увеличение долга Банкиру происходит действительно в геометрической прогрессии. Шаг прогрессии (а в случае геометрической прогрессии правильнее сказать «знаменатель прогрессии») переменный и уменьшается со значения 2+ГС\100 до 1+ГС\100 (где ГС — годовая процентная ставка по кредиту). Например, для годовой ставки по кредиту в 7% знаменатель прогрессии будет меняться с числа 2,07 до 1,07, но никогда не опустится ниже значения 1,07.

Как известно из курса школьной математики, при геометрической прогрессии увеличение долга Банкиру происходит по экспоненциальной кривой. Средствами Excel можно показать, как эта экспонента выглядит графически:

Приведу отрывок из книги Маргарит Кеннеди «Деньги без процентов и инфляции», где характеризуется развитие по экспоненте в природе и экономике:

«Для (экспоненциальной) кривой … рост вначале очень незначителен, затем, однако, неуклонно возрастает и, наконец, переходит в почти вертикальный количественный рост. В физическом мире такой рост обычно происходит там, где есть болезни или смерть. Например, рак развивается по сценарию экспоненциального роста. Сначала рост происходит медленно. Из одной клетки развиваются две, из них 4, 8, 16, 32, 64, 128, 256, 512 и т.д., то есть темпы роста постоянно ускоряются, и, когда болезнь, наконец, выявлена, она уже на такой стадии роста, когда затормозить ее развитие зачастую невозможно.

Показательный рост обычно завершается смертью “гостя” и организма, от которого он зависит. Поэтому непонимание такой разновидности роста приводит к заблуждению относительно функции денег, приводящему к тяжелым последствиям. За счет взимания процентов и сложных процентов денежные состояния удваиваются через регулярные промежутки времени, т. е. они имеют экспоненциальную динамику роста, что и объясняет, почему в прошлом через регулярные промежутки времени возникали сложности с системой денежного обращения, почему возникают они и сейчас.

Фактически проценты на кредиты — это рак нашей социальной структуры.»

Для тех, кто интересуется альтернативами процентно-кредитной системе экономики, могу порекомендовать книгу Маргарит Кеннеди «Деньги без процентов и инфляции» и труд Сильвио Гезеля «Естественный экономический порядок».

Анализируя нашу таблицу, можно отметить, что долг общества перед Банкиром:

- Прямо пропорционален годовой процентной ставке;

- Прямо пропорционален денежной массе, взятой в долг;

- никак не зависит от количества Субъектов при одной и той же денежной массе.

Основной вывод, который можно сделать в результате анализа нашей таблицы: если в экономические взаимоотношения между людьми вступает «Его Величество Процент», то независимо от его величины, пусть даже самой мизерной, всегда наступит момент, когда берущий что-то под процент, отдаст дающему под процент все, что имеет. Это вопрос только времени.

Если рассматривать ситуацию с точки зрения Банкира, то Банкиру выгодно давать в долг или под максимально высокий процент или максимально большую сумму. Максимально большой процент не всегда выгодно требовать: желательно, чтобы «жертва» как можно дольше не осознавала, что она попала в паутину долгов. Поэтому Банкиру остается раскручивать «клиента» на как можно бóльшую сумму. Так и происходит в жизни.

А чтобы у «клиента» не возникало мыслей отказаться от оплаты долгов, 6-й американский флот бороздит просторы Мирового океана, и расходы на армию не снижаются, несмотря на триллионные государственные долги.

Что касается Украины, то, конечно же, кредитно-процентная система сама по себе является насосом, который постепенно перекачивает материальные блага из сферы производства в банковскую сферу. Но в наиболее глобальном масштабе это происходит на уровне получения кредитов правительством. Когда от имени народа и под его гарантии (в виде повышения стоимости коммунальных услуг, повышения пенсионного возраста и т.д.) берутся кредиты на десятки миллиардов долларов.

Выход из такой ситуации видится в 3-х направлениях:

1. Изменить закон о Национальном банке на такой, который позволит под контролем общества и с ответственностью перед обществом суверенно, т.е. независимо от влияния извне, производить эмиссию национальной валюты (печатать или изымать из обращения валюту).

2. Общество должно иметь реальный контроль над поступлениями и расходованиями средств бюджета. Бюджетные деньги — это деньги всего общества и каждый член общества вправе знать, сколько и на что тратятся общие деньги.

3. Отказаться от кредитно-процентной системы экономики. Можно воспользоваться опытом банковской системы мусульманских стран, а лучше внедрить систему «портящихся» денег по теории Гезеля.